La transition vers les services bancaires numériques devrait se traduire par une diminution du nombre d’agences physiques en Asie du Sud-Est. C’est donc un cinquième des bureaux de la région qui cessera ses activités au cours des dix prochaines années. Un nouveau rapport du cabinet de conseil en stratégie sur le plan international Roland Berger examine ces tendances sur le marché des banques.

Ouvrir un compte, virer des fonds, effectuer des paiements, demander un prêt, obtenir des informations financières et bien d’autres services bancaires et produits financiers peuvent dorénavant s’effectuer par voie électronique, ce qui élimine la nécessité de se rendre dans une agence locale. Avant 2020, la principale raison de cette mutation tenait au caractère pratique. Désormais, face au risque sanitaire, la sécurité de pouvoir accomplir ces transactions depuis son domicile, sans avoir à se rendre aux guichets pour des opérations courantes, constitue également un facteur déterminant.

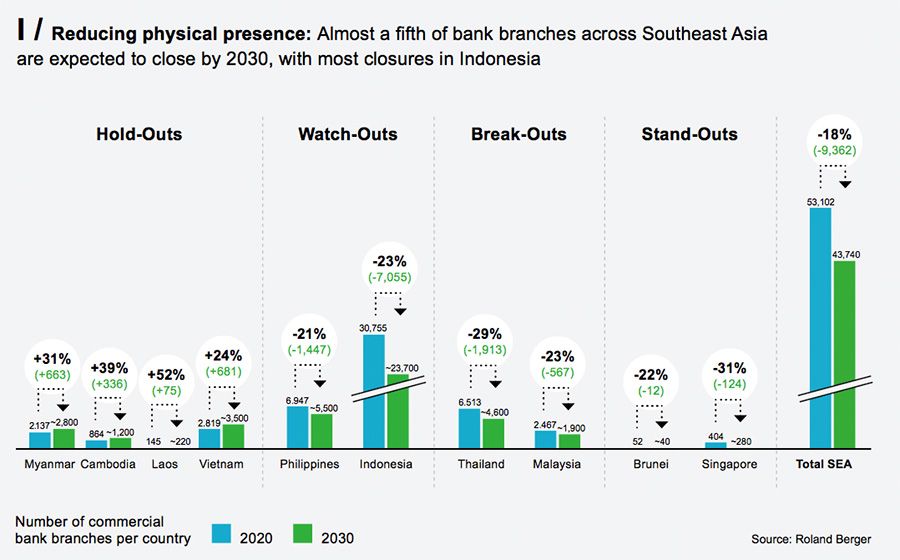

Les banques qui ont investi de façon massive dans la numérisation — et subi de lourdes pertes liées aux crédits et aux intérêts pendant la pandémie de coronavirus Covid-19 — peuvent maintenant réduire leurs coûts en éliminant une partie des charges des établissements physiques. Un bon exemple de cette stratégie est celui des banques d’Asie du Sud-Est. En effet, Roland Berger estime que 11 000 agences, soit environ 18 % de l’architecture actuelle, fermeront leurs portes d’ici à 2030.

Ces suppressions diffèrent d’un pays à l’autre et résultent de plusieurs facteurs, comme l’explique Philippe Chassat, associé chez Roland Berger à Singapour.

« La restructuration des succursales se révélera importante en Indonésie, en Thaïlande et en Malaisie. Leurs économies continuent de se développer, les réglementations et incitations gouvernementales encouragent la banque numérique et les banques accélèrent leurs efforts pour adapter leurs vastes réseaux de succursales existants après une croissance lente ces dernières années. »

Ces marchés, tout comme Brunéi et Singapour, connaîtront des taux de fermeture compris entre 20 et 30 % au cours de la prochaine décennie. L’Indonésie enregistrera pour sa part la plus forte réduction du nombre de ses banques traditionnelles, avec plus de 7 000 fermetures, et Singapour connaîtra le pourcentage le plus élevé, soit 31 %. À l’inverse, le Viêt Nam, le Laos, le Cambodge et le Myanmar (Birmanie) verront une augmentation de leur présence physique d’ici 2030, prolongeant ainsi la croissance de la dernière décennie.

>>> LIRE AUSSI – Pourquoi les entreprises FinTech asiatiques ne se développent-elles pas en Europe ?

« En raison de secteurs bancaires encore insuffisamment développés, ces pays ont actuellement la plus faible densité d’agences en Asie du Sud-Est. Par conséquent, la densité des succursales et l’inclusion financière devraient augmenter à mesure que les systèmes bancaires se développent sur ces marchés », estime M. Chassat.

Quoi qu’il en soit, la présence physique des établissements bancaires en Asie du Sud-Est connaît un déclin. Outre les facteurs économiques, les chercheurs notent que ce mouvement résulte essentiellement de la population jeune et numériquement active de la région. Si le rythme en cours se poursuit, on comptera 111 millions de natifs numériques supplémentaires dans l’effectif bancaire d’ici 2030, actuellement âgés de 8 à 17 ans.

Ces nouveaux consommateurs, rompus aux technologies, à la banque mobile et qui disposent d’une gamme d’outils bancaires digitaux innovants, remplaceront probablement le réseau classique de la région et rapprocheront l’Asie du Sud-Est du reste du monde.

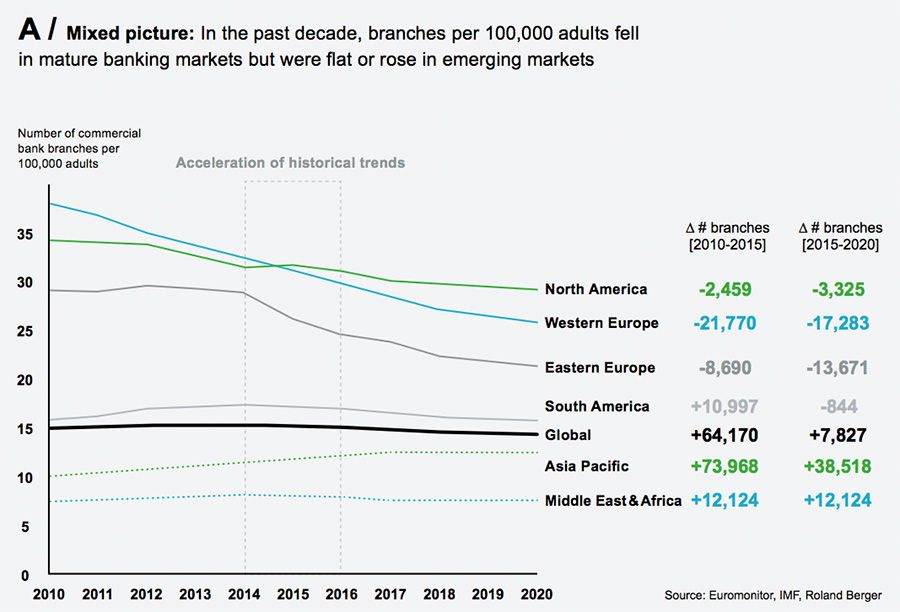

Le rapport note que le nombre d’agences physiques dans les pays développés d’Amérique du Nord et d’Europe a continuellement diminué au cours de la dernière décennie. En Amérique du Nord, le nombre de succursales de banques commerciales pour 100 000 adultes a reculé d’environ 6 depuis 2010, tandis qu’en Europe occidentale, ce nombre s’est réduit de 40 au cours de la même période.

>>> LIRE AUSSI – Pendant que l’Asie perd la course aux vaccins, l’Occident mène la danse

La présence physique des établissements financiers dans la région Asie-Pacifique a pour sa part augmenté au cours de la dernière décennie, et l’Asie du Sud-Est montre désormais la voie vers une zone bancaire plus numérique, plus efficace et plus inclusive pour les opérations bancaires. Les succursales qui resteront sont susceptibles de jouer un rôle entièrement nouveau en tant que maillons composites d’un système de prestation de services financiers intégré, transcanal et centré sur le client.

« Au cours de la prochaine décennie, les banques doivent être prêtes à remanier radicalement leurs réseaux d’agences », déclare M. Chassat. « Elles doivent répondre le plus rapidement possible aux défis liés à la diminution du rôle des agences et se préparer à un réseau repensé, transformé et réduit. Sinon, cela aura un impact significatif sur la rentabilité des services de détail, car les réseaux d’agences restent sous-utilisés. »

{kind=link}